指数上行动力较强 股指上行态势难改

从去年12月初开始,受外资持续流入以及市场避险情绪趋缓的影响,股指呈现振荡上行态势,股指期货的三个标的指数均出现一定幅度的上行。虽然后续市场存在一些扰动因素,但我们认为短期指数的强势很难改变。

指数上行动力较强

指数估值处于低位以及北向资金持续流入将继续支撑指数上行。

指数估值方面,尽管经历了一轮上行,但是当前指数无论是绝对估值还是相对估值依旧处于低位。绝对估值指的是市盈率数据,当前股指期货标的指数的市盈率处于2012—2013年的位置,依旧是历史低位。相对估值指的是作为风险资产的股票与作为避险资产的债券的收益率的比较。如果我们把股指的市盈率求倒数,就可以得到持有股指的收益率。我们把上证指数市盈率的倒数与中债国债到期收益率进行对比后发现,近3个月持有上证指数的收益率比持有1年期国债的收益率高5.0%—5.5%,持有上证指数的收益率比持有5年期国债的收益率高4.5%—5.1%,这意味着股票相对避险资产而言依旧更具有投资吸引力。

资金面方面,北向资金持续净流入继续支撑指数。一般来说,北向资金分为两个来源:第一个来源是真正的外资,第二个来源是绕道香港投资A股的内地资金。对于第一部分真正的外资而言,当前市场风险偏好持续改善,外资有继续流入预期。对于第二部分绕道香港投资A股的资金而言,在市场风险情绪好转的情况下,由于香港依旧具有资金成本上的优势,预计这一部分资金也将继续流入A股。

后续利空因素对市场影响有限

后续市场将受到多个利空因素影响,但整体来看其对市场的影响均较为有限。

第一个利空因素是1月份限售股解禁额度较高。从限售股解禁的月度数据来看,2020年限售股解禁额度最大的月份是1月份,达到了6523亿元。从周度分布上来看,1月份限售股解禁额度呈现逐周递增态势,尤其是下周额度极高。但是我们观察历史情况会发现,限售股解禁额度较高不一定意味着指数立刻会回调,因此在注意风险的同时没必要过早平仓。我们认为,限售股解禁对市场的影响更多体现在行业风格上,从1月份解禁市值占流通市值的比重来看,交通运输行业的占比达到了7.66%,非银金融、电子、机械设备等行业的解禁市值占比也较大。

第二个利空因素是商誉减值。我们认为,由于今年年初市场的风险偏好强于去年年初,叠加市场普遍预计2020年年初商誉减值额度小于2019年年初,因此今年年初商誉减值对指数的压力有限,后续这个因素更多影响的是个股。

第三个利空因素是新证券法实施之前中小盘股的暴雷风险较高。新证券法将会在2020年3月1日正式实施,由于新证券法中对于证券领域违法的处罚力度加大,显著提高了证券违法成本,或将令一些违规的上市公司管理层倾向于在今年3月1日之前主动暴雷以减小处罚力度。但是该因素和商誉减值因素类似,对个股影响较大,对指数影响有限。

整体来看,后续市场将面临限售股解禁压力较大、商誉减值、新证券法实施前上市公司主动暴雷等因素的扰动,但是当前指数估值依旧处于低位,北向资金流入对指数的支撑力度较大,短期指数的上行趋势难以改变,预计指数将维持振荡偏强态势,操作上建议期指多单持有

免责声明:本文不构成任何商业建议,投资有风险,选择需谨慎!本站发布的图文一切为分享交流,传播正能量,此文不保证数据的准确性,内容仅供参考

相关文章

干旱持续良久 橡胶上行会一波三折

天然橡胶(13145,-65 00,-0 49%)2019年12月中旬攻破13000元 吨,但此后进攻明显乏力。RU2005最高摸至13455元 吨,此后价格停滞不前。橡胶价

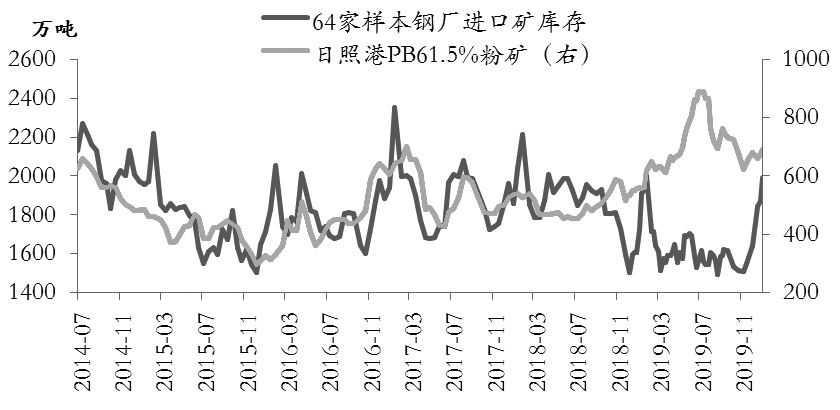

钢厂继续补库空间有限 铁矿石等待逢高沽空机会

2019年11月中旬以来,铁矿(659,-8 00,-1 20%)石价格的反弹主要基于钢厂利润修复、春节前补库存以及外矿发货低于预期三个因素,截至1月8日,

持续下跌后鸡蛋抄底声渐起 可以了吗?

2019年11月以来,鸡蛋(3504,75 00,2 19%)期现货价格持续下跌,至2020年1月14日,JD2005价格已较去年11月上旬的高点跌去了超过1000元 500千